SWIFT (Society for Worldwide Interbank Financial Telecommunications) et SEPA (Single Euro Payments Area) sont des prestataires de services de paiement qui facilitent les transferts d'argent internationaux sécurisés. Ce qui différencie l'un de l'autre, c'est la zone géographique dans laquelle ils opèrent.

Alors que SWIFT permet des transferts internationaux dans différentes devises dans le monde entier (200 pays), SEPA permet des transferts en EUR pour les pays membres de la zone SEPA (36 pays).

Vous pouvez trouver la liste des pays membres de la zone SEPA ici.

Veuillez noter que même si la Suisse fait partie de la zone SEPA, seuls les dépôts SWIFT sont actuellement disponibles pour les résidents suisses.

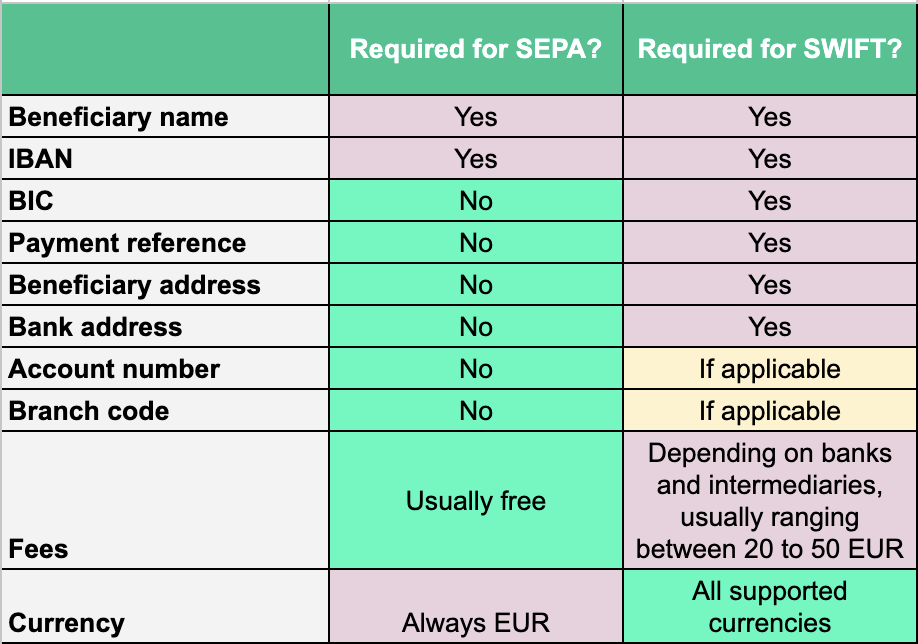

Les paiements SEPA sont généralement considérés comme rapides et pratiques car ils ne nécessitent pas de codes d'identification de banque (BIC), également connus sous le nom de codes SWIFT, ainsi que d'autres détails concernant la banque et le bénéficiaire.

Devriez-vous opter pour SWIFT ou SEPA ?

La question de savoir si SWIFT ou SEPA est une meilleure option pour vous dépend de l'endroit d'où vous envoyez de l'argent et de celui vers lequel vous l'envoyez.

Cas d'utilisation du SEPA :

-

envoyer des euros sur un compte bancaire situé dans la zone SEPA - c'est rapide, bon marché et presque équivalent à un virement national dans votre propre pays.

Vitesse de paiement SEPA : généralement moins d'un jour ouvrable.

Cas d'utilisation de SWIFT :

-

envoi d'une devise autre que l'euro

-

envoi d'argent en dehors de la zone SEPA

Vitesse de paiement SWIFT : généralement 1 à 4 jours ouvrables.

Remarques :

-

Nous proposons les deux options car certaines banques ne peuvent pas traiter les dépôts SEPA avec les coordonnées bancaires de l'application SwissBorg. Dans ce cas, un dépôt SWIFT est la seule option.

-

Veuillez garder à l'esprit que le temps exact nécessaire au traitement du dépôt dépendra des processus bancaires internes et des horaires de travail.